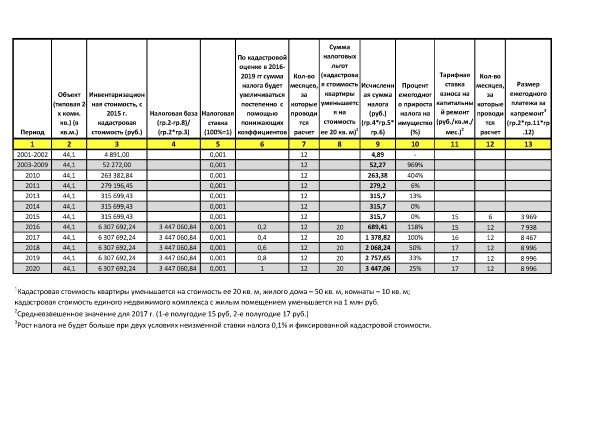

Эволюция налога на имущество типовой 2-х комнатной квартиры в спальном районе г. Москвы общей площадью 44,1 кв.м.

Аналитики Ассоциации АКОН в 2017 г проанализировали эволюцию налога на имущество типовой 2-х комнатной квартиры в спальном районе г. Москвы общей площадью 44,1 кв.м. в интервале с 2001 по 2020 г. Необходимо отметить, что до 2015 г учет велся по инвентаризационной стоимости, а с 2015 г. система налогообложения имущества изменилась и стала рассчитываться по кадастровой стоимости. Для расчета одной доли в праве собственности бралась налоговая база и налоговая ставка по для данной квартиры. Важно учитывать, что, по кадастровой оценке, в 2016-2019 гг. сумма налога будет увеличиваться постепенно, с помощью понижающих коэффициентов (указаны в таблице), которые прекратят свое действие в 2020 году, достигнув значения единицы. Также в таблице рассчитывается сумма налоговых льгот (т.е. кадастровая стоимость квартиры уменьшается на стоимость ее 20 кв. м) и исчисленная сумма налога, производится расчет процента ежегодного прироста налога на имущество. Для сравнения затрат на будущий ремонт квартиры в таблице дополнительно приводится тарифная ставка взноса на капитальный ремонт и рассчитывается размер ежегодного платежа за капремонт (в ценах первого полугодия 2017г.) Таким образом, в динамике видно изменение размера исчисленной суммы налога до 2020 гг. на стандартную 2-х комнатную квартиру 44,1 кв.м.